firemné obedy a večere s obchodnými partnermi,

darčekové koše, čokolády a iné darčeky bez reklamného označenia,

nealko nápoje (sladená/perlivá voda), káva a občerstvenie pre návštevy na rokovaniach.

perá, kalendáre, zápisníky, šálky apod. s logom,

obaly na notebook/tablet s potlačou firmy,

víno (ak hodnota nepresiahne 5% zo základu dane).

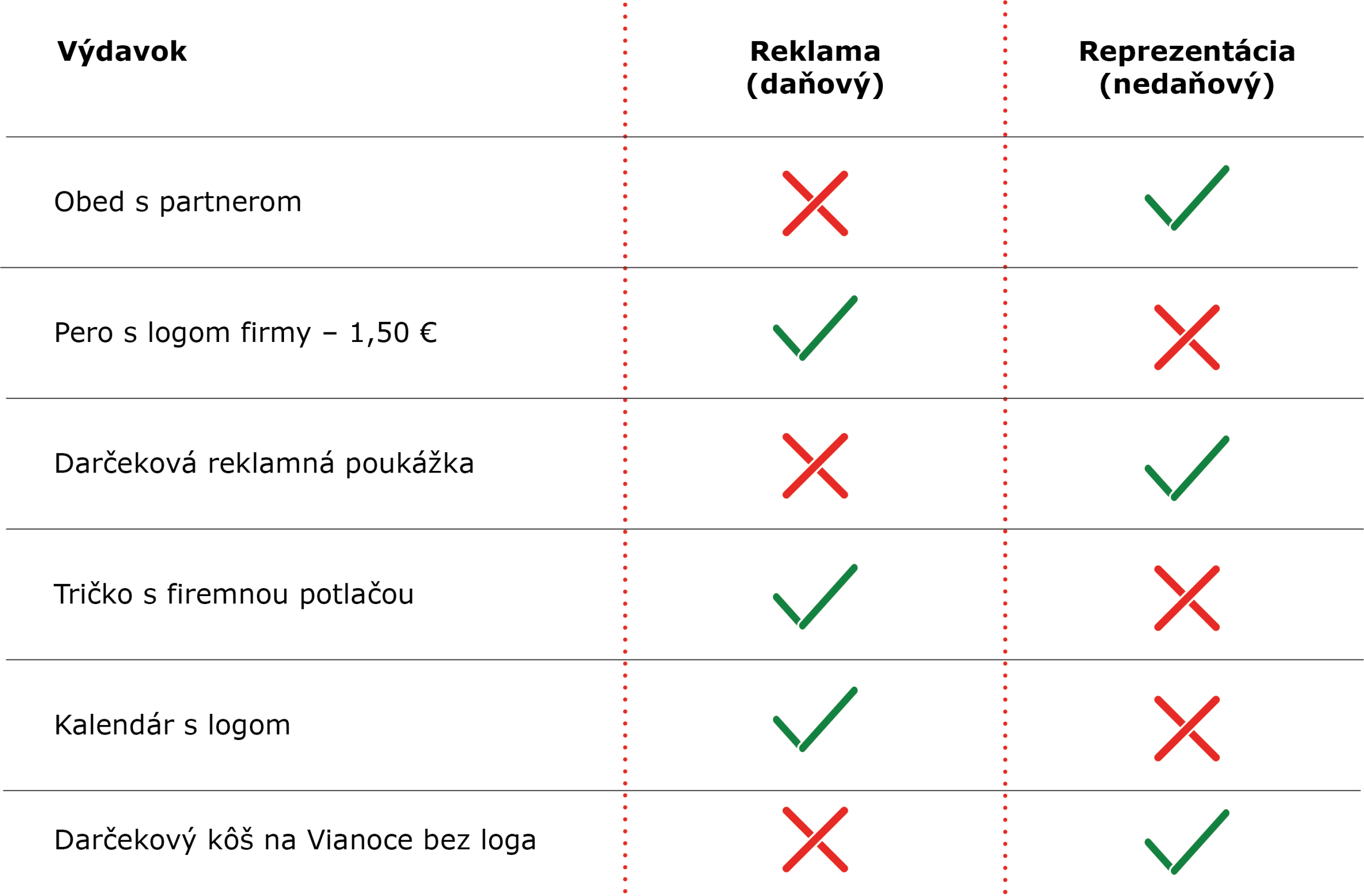

Dobre rozlišujte medzi reprezentáciou a reklamou.

Repre náklady sú daňovo neuznateľné (napr. pohostenie, alkohol). Naopak, reklamné predmety (s logom) do 17 € bez DPH za kus môžu byť daňovo uznateľné, ak majú informačný a propagačný charakter.

Fotodokumentujte.

Všetky výdavky je vhodné podložiť fotodokumentáciou alebo zmluvou o reklame.

Sledujte hranicu hodnoty.

Ak predmet presiahne 17 €/ks, môže sa považovať za dar a nie za reklamný predmet, čo mení jeho daňový režim (napr. nemožno uplatniť DPH a výdavok je neuznateľný).